| 发布日期:2026-01-29 05:28 点击次数:61 |

刚刚过去的 2025 年,国内创新药领域最热门的关键词无疑是" BD 交易"。

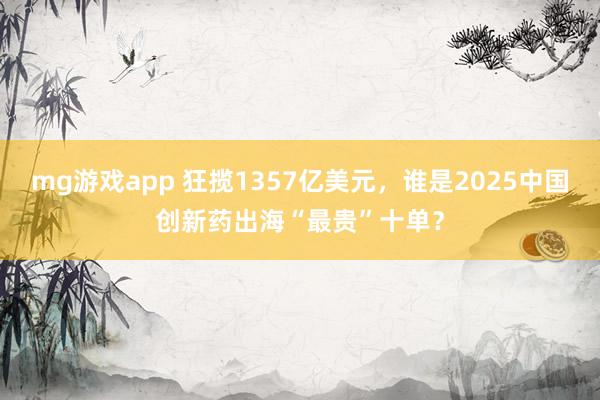

图 1.2020-2025 年中国创新药海外 BD 交易事件数及金额(数据来源:医药魔方)

数据可以说明一切。据医药魔方 NextPharma 数据库显示,2025 年中国创新药共完成 157 起 BD 出海授权交易,交易总额为 1356.55 亿美元,其中首付款 70 亿美元,这三项关键数据均创下历史新高。

图 2.2025 年全球创新药 Top10 BD 交易(数据来源:医药魔方)

此外,在超高额 BD 交易中,2025 年全球医药 License-out 交易总额 Top10 有 8 项来自中国,另外总交易额超过百亿美元的有 4 起,中国占了其中 3 起,分别是启德医药与 Biohaven&AimedBio 达成的一笔 130 亿美元交易、恒瑞医药与 GSK 签订的 125 亿美元合作,以及信达生物与武田促成的一起总价 114 亿美元的重磅 BD。这些天价交易使得中国创新药 2025 年 BD 总额占全球比例高达 49%,首次超越美国。

如果说 2024 年是中国创新药海外 BD 交易全面起势的一年,那么 2025 年就是海外 BD 真正规模化放量并实现交易价值升迁的爆发元年。在这历史性的一年之中,到底有哪些重磅 BD 交易达成?它们作为行业"风向标",又讲述了创新药海外 BD 交易怎样的底层逻辑,透露了市场哪些关键信号?

{jz:field.toptypename/}基于此,动脉网对 2025 年 157 起 BD 出海授权交易进行了系统性分析,并根据多维度的衡量标准评选出了" 2025 年国内十大创新药出海 BD 交易"。

BD 出海迈入" 2.0 时代":更深度绑定,更具价值创造

事实上,早在 2025 年上半年,国内创新药 BD 交易总额就已经达到 484 亿美元,几乎追平 2024 年全年 519 亿美元的总合,整体呈现出爆发式增长态势。不过,交易金额大、交易事件数多只是表面现象,背后延伸出的全新 BD 交易逻辑更引人注目。

在多位行业人士看来," 1.0 时代"的创新药 BD 交易只是简单地买卖产品,但从 2025 年开始,国内交易市场就已经进入" 2.0 时代"——创新药 BD 逐渐向更高价值、更高技术含量、更高合作黏性的全新合适模式演进,已经从"单纯出海"跨越到更深度的"高阶价值创造"。

具体而言,首先从到账金额来说," 2.0 时代"的 BD 交易是首付款与里程碑付款的双赢。

图 3.2024 和 2025 首付款及单个交易首付款占比(数据来源:医药魔方)

据统计数据显示,2025 年国内创新药 BD 交易首付款总额为 70 亿美元,比 2024 年的 41 亿美元高出近两倍,另外单笔交易的首付款付款比例约 5.2%~6.7%,也较此前的 2%~5% 明显提升。

图 4.2025 年国内创新药海外 BD 交易里程碑触发案例

另外在里程碑付款方面,动脉网统计发现,2025 年至少有 10 起海外 BD 交易触发里程碑付款,涉及百利天恒、中国生物制药、和黄医药和宜明昂科等多家大药企。重点以百利天恒与 BMS 的合作为例,2025 年 10 月,双方合作的 iza-bren 项目全球 II/III 期关键注册临床试验 IZABRIGHT-Breast01 已达成里程碑事件,触发一笔 2.5 亿美元付款到账。值得一提的是,这是迄今为止已披露的国内创新药出海交易中,单个 ADC 资产最大的一笔里程碑付款。

图 5.2025 年创新药 BD 出海疾病及技术分布情况

然后再聚焦到 BD 交易的具体领域和管线阶段。动脉网此前曾统计,2024 年肿瘤领域的海外 BD 交易占比约 61%,毫无疑问是 MNC 最受关注的细分方向。进入 2025 年,肿瘤仍然是交易核心,但占比已下降至 51.4%,自免、代谢等赛道快速崛起,交易份额已升至 34.1%。很显然,2025 年国内创新药 BD 交易已从过去高度集中于肿瘤,逐渐扩展至代谢疾病、自身免疫、慢性病等更广阔的赛道。

图 6.2024 年和 2025 年国内创新药海外 BD 管线阶段分布

另外在管线阶段上,BD 交易整体呈现出后移趋势。动脉网根据公开资料统计,在 2025 年 157 起交易中,Ⅰ期临床及之前阶段的项目占比为 29%,Ⅱ期为 13%,Ⅲ期及上市为 22%,与 2024 年相比,最典型的变化在于交易阶段明显向中后期倾斜,Ⅱ期临床及之后的占比上升 6%。这表明,MNC 更愿意为已有明确临床数据验证、失败概率相对较低的后期项目买单,BD 交易的"确定性溢价"正逐步取代"早期估值红利",成为驱动交易的核心逻辑。

最后一大变化则体现在合作模式上,进入" 2.0 时代",国内创新药海外 BD 交易形态呈现出更深度绑定的多元化趋势," Co-Co "取代" NewCo "成为行业新的看点。

图 7. 海外 BD 交易三种主要方式横向对比

2024 年,国内创新药海外 BD 交易主要以 Licence-out 为主,即简单的售卖资产,总体交易占比约为 70%;与此同时,以共同成立新公司并保留股权与长期收益为特点的" NewCo "成为交易市场最大的亮点,全年共完成近 10 起合作,交易总额超过百亿美元。

进入 2025 年,Licence-out 仍然占据主导地位," NewCo "模式也贯穿全年,而在此基础上,以共同开发 + 共同商业化为核心的" Co-Co "模式成为交易市场新的战略方向。2025 年 10 月,信达生物与武田制药完成一笔" Co-Co "交易,根据协议,信达生物与武田将在全球范围内共同开发 IBI363,开发成本按 40/60 比例分担,并且在商业化层面,同样按 40/60 比例分配美国市场利润或损失。值得一提的是,这笔 BD 交易总额高达 114 亿美元,位列 2025 年全球 BD 交易榜第三。

不难看出,无论是愈发成熟的" NewCo ",还是快速崛起的" Co-Co ",国内创新药海外 BD 交易正在从传统的"授权 - 付费"模式向"深度合伙人"模式加速演进,其资产价值已得到国际市场更广泛的认可,并成为全球医药产业链的重要组成部分。

整体而言,无论是首付款比例显著增高,还是交易阶段后移以及合作模式更趋于多元和深度化,这都在宣告一个关键拐点的到来:进入" 2.0 时代",中国创新药 BD 正从"融资替代"转向"战略共生",买方愿为后期确定性支付溢价,卖方则借深度绑定换取全球价值最大化,授权交易正式进入"高质量出海"新阶段

2025 年十大创新药海外 BD 交易,谁是真正赢家?

2025 年,国内创新药领域诞生了多笔天价 BD 交易,其中单笔总额超过 50 亿美元的就多达 7 起。不过,交易总额并不是衡量一起 BD 是否"值不值"的唯一标准,在业内人士看来,当下能直接落袋的真金白银、交易资产本身的含金量以及长期收益潜力与双方利益绑定程度等,同样是判断一笔 BD 交易质量和价值的关键指标。

具体而言,"当下能直接落袋的真金白银"即首付款,mg试玩app其绝对值越大,越能说明买方对于交易资产的信心,同时也能最大限度地补充卖方现金流;"交易资产本身的含金量"则主要指管线质量和成熟度,在同靶点、同适应症下,越靠近上市阶段的交易资产,其确定性越高,未来可折现的里程碑概率也就越大;"长期收益潜力与双方利益绑定程度"则是看合作模式,以" Newco "和" Co-Co "为代表的深度绑定交易形式,它的整体收益回报和抗风险能力一定是比简单的" licence-out "要高;"交易总额"自然不难理解,它就是 BD 最直观、最量化的价值体现,是市场对交易资产当前价值与未来潜力的综合定价。

所以,一笔好的海外 BD 交易,绝对不是单一维度的最大化,而是需要在四个关键维度间取得符合双方当前利益以及长期战略的最佳平衡。按照这一评价体系,动脉网也评选出了" 2025 年国内十大创新药海外 BD 交易",榜单如下,排名不分先后:

图 8. " 2025 年国内十大创新药海外 BD 交易"榜单

榜单本身只是一个结果,更具价值的其实是探究这些标杆交易是如何达成,并实现四个关键维度的精准平衡。为此,动脉网从中筛选了三个典型案例进行分析:

首先从"钱"的层面来看,三生制药与辉瑞这笔交易的首付款高达 12.5 亿美元,创下了中国创新药出海史上的最高首付纪录。据悉,仅首付款这一项,就相当于三生制药 2024 年归母净利润的 4 倍,对公司财务状况的改善立竿见影。

当然,三生制药也撑得起如此高的定价。据了解,此次交易的核心资产 SSGJ-707 是一款 PD-1/VEGF 双特异性抗体,在交易达成前,该药物已获得 CDE 突破性认定,针对一线治疗 PD-L1 表达阳性的局部晚期或转移性非小细胞肺癌适应症推进至临床 III 期;其关键性 II 期临床数据显示,单药治疗客观缓解率高达 70.8%,联用化疗客观缓解率最高达 81.3%,疗效和安全性均显著优于单一 PD-1 治疗。所以,无论是药物本身的价值,还是市场前景,都验证了这笔高溢价交易具备坚实的数据与商业化支撑,并非是简单的故事估值。

其次从交易模式来看,信达生物与武田制药这笔是典型的" Co-Co "交易,即联合开放 + 共享收益。这样的合作模式改变了传统"卖青苗"式的授权,让交易双方从简单的买卖关系转变为长期共担风险、共享成果的战略伙伴,从而更深度地绑定双方资源与目标,实现利益最大化。对此,信达生物在公告里也提到,此次合作将有助于公司拓展全球布局,逐步在国际核心市场建立研发与商业化平台能力,并最大化可持续发展的长期价值,包括经济回报、全球影响力及行业声誉。

最后是从交易类型来看,2025 年 8 月,晶泰科技与 DoveTree 完成一笔总额 59.9 亿美元的重磅交易,不同于以往国产创新药单纯"卖管线",晶泰科技此次输出的是 AI 药物发现平台能力。这意味着,中国创新药 BD 交易正在从"产品输出"向"技术平台"加速转型,"卖能力"的商业模式即将成为中国创新药出海的重要方向。

除了交易产品新颖,从价值创造角度出发,这笔 BD 同样极具代表性。虽然与晶泰签约合作的 DoveTree 是一家新公司,但创始人 Gregory Verdine 来头并不小,曾主导 3 款销售额破百亿美元的药物,具备顶级靶点筛选与商业化经验。晶泰科技则善于用 AI 研究靶点机制,并设计交付综合性质理想的临床前药物,两者协同打造创新药研发闭环,在筛选出潜力靶点的同时,也是研发速度与成功率的双重提升。这恰恰诠释了 BD " 2.0 时代",企业如何创造更高价值的真谛。

所以,透过" 2025 年国内十大创新药海外 BD 交易",我们能明显感知到,随着中国创新药全球竞争力显著提升,BD 出海正在逐渐告别"零星突破、野蛮生长"的初期探索阶段,迈入以"质量与价值"为核心的深水区

2026,国内创新药 BD 的风又将吹向哪?

在刚刚结束的" JPM 大会"上,中国创新药企依然备受全球市场关注,仅会议期间就已经敲定了与多家 MNC 的重磅 BD 交易,为 2026 年的创新药交易市场开了个好头。

事实上,在供需关系愈发强烈且中国创新药资产价值持续上升的双重推动下,2026 年国内创新药海外 BD 交易仍将延续活跃态势。一方面从买方角度来看,受专利悬崖迫近与全球竞争加剧挤压,MNC 对国内创新药的需求前所未有的强烈;另一方面站在卖方角度,面对研发回报周期长、资本市场波动及同质化竞争的压力,通过 BD 交易实现产品价值最大化、加速国际化布局也已成为国内创新药企业生存与发展的关键路径。

所以,我们仍然可以期待,尤其是在进入" 2.0 时代"之后,创新药 BD 交易市场将愈发成熟和多元化,更注重共同利益的深度协同与长期共赢。因此,一些超大额的 BD 交易将持续涌现并刷新记录,与此同时,更多里程碑付款也将悉数落地到账。

但既然是交易,自然就会有风险。比如交易过程中话语权的缺失现象仍然存在,在绝大多数 BD 交易中,全球大药企、头部 Biotech 仍掌握相对核心的话语权,在条款设计、收益分配中依旧占据一定的主导地位,就算目前"风险共担、利润共享"的交易模式已愈发清晰,但部分海外药企仍然会占据绝大多数销售收益分成,并且在全球定价、市场推广策略的制定上,国内药企的参与度依旧偏低,这会造成国内优质资产被"贱卖"。

另一方面,居高不下的"退货率"依然是个隐患。动脉网此前曾统计,国内创新药海外 BD 交易的"退货率"为 40%,随着近两年 BD 爆发式增长,这一比例可能还将持续上涨。这意味着绝大多数国内药企在 BD 交易中只能拿到微博的首付款,而一旦合作终止,现金流断裂,带给国内药企的可能是"毁灭式"的影响。

这些都是客观存在的现实问题,如何避免并将 BD 交易价值最大化,考验的是国内创新药企业的含金量与战略定力。面向全新的 2026 年,我们期待中国创新药出海能够有更多精彩故事,加速从"规模增长"到"价值提升"转型。

备案号:

备案号: